동 자료의 저작권은 Seeking Alpha(유료)에 있습니다. 본인은 현재 Seeking Alpha를 정기구독을 하고 있습니다. 다른 분들께도 조금이나마 도움이 되고자 좋은 글을 번역하여 작성한 글입니다. 투자는 여러분 스스로가 판단하시기 바랍니다!

아래 보고서 원문이 필요하시거나 원하시는 기업의 보고서 요청은 cashflowtreeco@gmail.com으로 부탁드립니다.

원문 제목 : Marathon Digital: Dilution And Halving, Better To Just Own Bitcoin

원문 공개일자 : Oct. 2, 2023 5:39 PM ET

요약

-발행 주식 수가 1억 7,430만 주에서 2억 6,000만 주로 급증함에 따라 희석으로 인해 단기적으로 Marathon Digital의 주가가 하락할 수 있습니다.

-마라톤 디지털 경영진은 저렴한 부채를 2026년까지 보유하기보다는 차라리 주주를 희석시키기를 원합니다.

-비트코인 반감기로 인해 마라톤 디지털에 힘든 시기가 올 수 있기 때문에 경영진은 유동성을 확보하기 위해 기존 주주를 희석하기로 결정했습니다.

마라톤 디지털(NASDAQ:MARA)의 주가는 현재까지 롤러코스터를 타고 있습니다. 마라톤 디지털 주가 변동은 비트코인(BTC-USD) 가격과 상관관계가 있습니다.

지난 몇 주 동안 비트코인의 최근 강세를 감안할 때, 마라 주식이 좋은 성적을 거둔 것은 놀라운 일이 아니었습니다. 2023년 비트코인은 16,670달러로 시작하여 최고 31,475달러까지 상승하면서 거의 두 배 가까이 올랐습니다. 비트코인은 현재 27,003달러에 거래되고 있으며, 연초 대비 62%의 수익률을 기록했습니다. 반면 마라톤 디지털의 주식은 훨씬 더 블록버스터급 성과를 거두었습니다. 마라톤 디지털 주식은 2023년 주당 3.40달러에 시작하여 현재 8.50달러에 거래되면서 연간 150%의 수익률을 기록했습니다. 일반적으로 자산 가격 상승은 곧바로 수익으로 이어지기 때문에 이러한 격차는 채굴/상품 회사에게는 드문 일이 아닙니다.

그러나 최근 마라톤 디지털(그 외 많은 비트코인 채굴업체 포함)의 문제로 인해, 저는 마라톤 디지털 주식이 비트코인보다 저조한 성과를 보일 위험이 있다고 생각합니다.

마라톤의 주주 희석

20달러를 정점으로 하락한 마라 주식의 하락을 비트코인 가격의 하락으로 돌리고 싶은 유혹이 있을 수 있습니다. 그럴 수도 있지만, 최근의 희석으로 인해 주가가 계속 하락할 수 있습니다.

*필자: 동 보고서는 작년 10월에 나왔습니다. 현재 위 보고서 내용에 처럼 MARA 주가는 지속 하락 추세입니다.

마라톤 디지털은 최근 1% 전환형 선순위 채권의 교환(Convertible Senior Notes)을 완료했습니다. 이 회사는 4억 1,700만 달러 상당의 채권을 3,170만 개의 신주로 교환했습니다. 이는 주당 약 13달러의 실제 전환 가격을 의미합니다. 보도 자료에 따르면 이 거래는 채권 액면가 대비 21% 할인된 가격입니다. 이는 좋은 할인율이지만, 아래에서 설명하겠지만 이것이 주주들에게 절대적으로 최선의 거래인지는 확신할 수 없습니다.

유동성 문제로 어려움을 겪고 있는 회사 입장에서는 좋은 소식이라고 할 수 있습니다. 이 회사는 장기 전환사채를 약 56% 줄여 3억 3,100만 달러 상당의 부채를 남겼습니다. 이 회사는 이자 비용 감소로 인해 1억 1,000만 달러의 현금을 절약할 수 있을 것으로 예상하고 있습니다. 이 회사의 보도 자료에는 "행복한 이야기"가 많이 있지만 희석은 일반적으로 단기적으로 주가에 타격을 줍니다. 발행 주식 수는 1억 7,430만 주에서 2억 6,000만 주로 18% 증가합니다. 회사는 이러한 전환이 주주 가치의 증가로 이어질 것이라고 주장합니다.

그러나 이는 회사 주가가 안정적으로 유지된다는 가정 하에 이루어진 것입니다. 거시적 환경이 좋지 않은 상황에서 시장에 나온 신주는 매각되는 경향이 있습니다. 그래서 저는 이것이 결국 마라톤 디지털 주가에 걸림돌이 될 수 있다고 생각합니다.

행간 읽기

이번 전환에 대해 이해가 되지 않는 부분이 많이 있습니다. 물론 저는 회사 내부자가 아니기 때문에 공개된 정보에 근거한 추측과 추측일 뿐입니다.

가장 먼저 혼란스러운 것은 제가 아는 한 이 어음의 만기가 아직 3년이나 남은 2026년으로 예정되어 있다는 것입니다. 이 어음의 이자율도 1%로 매우 유리합니다. 회사의 2023년 2분기 재무제표에 따르면 마라톤 디지털은 2023년 2분기에 280만 달러, 2023년 연간 660만 달러의 이자 비용이 발생했습니다. 지금은 안타깝게도 회사가 적자로 운영되고 있기 때문에 전통적인 이자보상비율을 계산할 수 없습니다. 하지만 2023년 2분기 매출 8,170만 달러, 2023년 연간 매출 1억 3,280만 달러와 비교하면 이자 비용은 비용의 작은 요인에 불과합니다.

게다가 회사가 2026년까지 기다리기로 결정했다면 채권 보유자들은 원금을 돌려받거나 훨씬 높은 가격으로 전환할 수 있었을 것입니다. 이 채권은 2021년 시장이 정점에 달했을 때 발행되었습니다. 이 때문에 원금 1000달러당 13.127 '주'라는 매우 높은 전환율이 적용되어 76.17달러의 가격을 의미합니다.

마라톤 디지털의 주가가 8.50달러라는 점을 감안하면 이 채권 보유자들이 전환했을 가능성은 거의 없습니다. 만약 전환했다면 상당한 삭감을 감수했을 것입니다. 따라서 가장 가능성이 높은 시나리오는 원금 전액을 상환해야 한다는 것입니다.

경영진이 피하고 싶은 상황이라면 그 이유를 분석하는 것이 필수적입니다. 보도 자료에서 마라톤 디지털 경영진은 리파이낸싱 옵션을 검토했습니다. 그러나 그들은 더 높은 금리 환경에서 리파이낸싱을 해야 하기 때문에 이자율 비용이 증가할 것을 우려했습니다. 경영진은 또한 이러한 추가 비용으로 인해 현금 흐름에 부담이 될 것이라고 언급했습니다. 마라톤 디지털 경영진은 저렴한 부채를 2026년까지 보유하기보다는 차라리 주주를 희석하는 편을 택했습니다.

또한, "회사는 다음 비트코인 반감기 이벤트 이전에 복원력을 높이고 위험 프로필을 줄이는 것이 중요하다고 믿는다"는 보도 자료의 이 대목이 저를 걱정스럽게 합니다. 다음 비트코인 반감기 이벤트는 2024년 4월로, 불과 몇 달 후입니다.

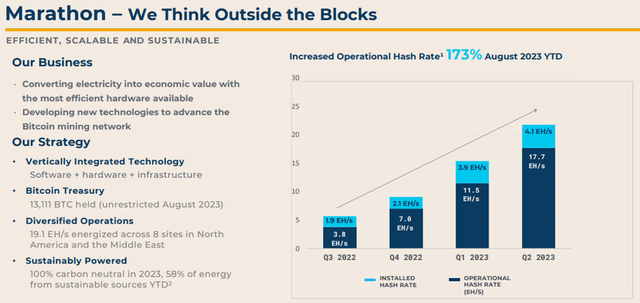

"반감기 이벤트(halving event)"는 비트코인 가격을 상승시킬 수 있습니다. 하지만 채굴할 수 있는 비트코인이 절반으로 줄어들기 때문에 채굴자에게는 해롭습니다. 따라서 마라톤 디지털은 운영 해시 비율을 계속 높이고 있지만, 다가오는 반감기로 인해 이러한 노력이 무력화될 것입니다.

결론

경영진은 마라톤 디지털에 힘든 시기가 올 수 있다고 판단하여 유동성을 확보하기 위해 기존 주주를 희석하기로 결정한 것으로 보입니다. 이 회사는 매출과 수익 분석가들의 예상치를 모두 하회하는 -$0.13의 주당순이익(EPS) 손실을 기록했습니다. 마라톤 디지털의 주당순이익 -$0.13은 애널리스트의 평균 예상치인 -$0.08보다 훨씬 낮은 수치입니다.

이 회사는 2023년 6개월 동안 1억 4,280만 달러의 영업 활동으로 인한 현금 소각을 기록했습니다. 이 회사는 현금과 비트코인을 합쳐 4억 4,500만 달러의 포지션을 보유하고 있습니다. 또한 2023년 8월 현재 설치 해시 비율(Installed Hash Rate, EH/s)은 23.1, 평균 운영 해시 비율은 13.2를 기록했습니다. 이러한 개선에도 불구하고, 비트코인이 불과 몇 달 만에 반감된 상황을 고려하면 유동성 측면에서 여전히 칼자루를 쥐고 있는 상황입니다.

저는 여전히 비트코인의 장기적인 잠재력을 믿지만, 비트코인 ETF가 곧 출시되면 투자자들에게 다른 선택지가 생길 것입니다. 저는 회사가 직면한 수많은 문제 때문에 투자자들이 마라톤 디지털 주식은 피해야 한다고 생각합니다.

'미국 주식 분석(Seeking Alpha)' 카테고리의 다른 글

| 테슬라: 2024년에 슈퍼차징이 큰 이슈가 될 것(등급 업그레이드) (3) | 2024.01.05 |

|---|---|

| SCHD Vs. JEPI: 2024년에 어떤 ETF가 더 나은 성과를 낼까? (1) | 2024.01.04 |

| LIT: 리튬이 다시 전기를 사용할 준비가 되었습니다. (1) | 2023.07.06 |

| SCHD: 전천후 수입의 유혹 (0) | 2023.07.04 |

| 테슬라: 2023년도에 테슬라에게 기대 할수있는 것! (0) | 2023.07.03 |