동 자료의 저작권은 Seeking Alpha(유료)에 있습니다. 본인은 현재 Seeking Alpha를 정기구독을 하고 있으며 동 자료를 영리 목적으로 공유하는것이 아닌, 다른 분들께도 조금이나마 도움이 되고자 번역하여 공유 합니다. 투자는 여러분 스스로가 판단하시기 바랍니다!

We accept advertising compensation from companies that appear on our site. This website represents my opinions, which may not reflect those of Seeking Alpha, and does not constitute an investment recommendation or advice.

아래 보고서 원문이 필요하시거나 원하시는 기업의 보고서 번역 요청은 cashflowtreeco@gmail.com으로 부탁드립니다.

제 블로그가 공식적으로 SeekingAlpha Affiliated Program에 가입되었습니다!

아래 링크를 통해서 SA Premium 서비스를 $50 할인된 가격인 연 $189달러로 만나 보세요!!!

https://www.sahg6dtr.com/326NL21/R74QP/

seeking alpha review, is seeking alpha worth it, seeking alpha subscription

원문 제목 : Tesla Q4 Earnings Preview: Margins Likely To Slip Again

원문 공개일자 : Jan. 23, 2024 10:45 AM ET

요약

- 테슬라의 차량 경제성 개선을 위한 지속적인 조치는 평균 판매 가격이 생산 비용보다 빠르게 하락하면서 마진에 악영향을 미쳤습니다.

- '23년 4분기에 7%대 초반으로 떨어진 영업 마진이 '24년 1분기에 순차적으로 개선되는 모습을 보여야 상승세를 이어갈 수 있습니다.

- 특히 4분기에는 중국 시장에서 테슬라에 대한 선두 자리를 내주며 글로벌 무대에서 무시할 수 없는 경쟁자임을 입증했습니다.

1월 24일 수요일 장 마감 후 Tesla, Inc.(NASDAQ:TSLA)의 4분기 실적이 발표될 예정이며, 공격적인 가격 인하에 힘입어 이 자동차 제조업체의 4분기 출하량 추정치가 최고치를 경신하고 목표치인 180만 대를 근소하게 초과 달성한 한 해를 마감합니다. 평균 판매 가격이 생산 원가보다 더 빠르게 하락하고 있는 가운데, 테슬라의 차량 경제성 개선을 위한 지속적인 조치는 마진에 악영향을 미쳤습니다.

과거에 동 보고서의 애널리스트는 중국에서 테슬라의 판매 가격 인하가 마진에 어떤 악영향을 미치고 있는지 살펴보고, 테슬라의 마진이 얼마나 더 낮아질 수 있는지에 대해 평가한 바 있습니다. 3분기 실적 발표 후, Tesla가 마진이 얼마나 더 하락할지에 대한 구체적인 지침을 제공하지 않았다는 점에서 이러한 지속적인 마진 하락이 투자자들의 광범위한 우려를 부각시킨다는 점을 다시 한 번 강조했습니다.

Tesla는 3분기 인도량이 기대에 미치지 못하자 미국에서 일부 Model 3 및 Y 버전에 대한 가격 인하로 4분기를 시작했지만, 10월 말에는 Model Y Long Range 및 X Plaid AWD의 가격을 인상했습니다. Tesla는 또한 생산 비용 상승을 이유로 4분기에 중국에서 Model 3와 Y의 가격을 인상했습니다. 이러한 가격 추세를 고려할 때, 4분기에도 평균판매가 계속 압박을 받을 것으로 보이며, 생산 비용은 소폭 하락할 수 있어 마진이 다시 하락할 가능성이 높습니다.

4분기에 7%대 초반으로 하락한 영업이익률이 1분기에 연속적으로 개선되는 것이 강세장을 위한 필수 조건입니다. 영업비용이 전분기 대비 10% 증가한다고 가정하면, 과거 추세와 비슷하게 4분기 영업마진은 7.2%로 전분기 대비 40bp 하락할 것으로 예상됩니다. 아래 분석에서는 4분기에 투자자가 알아야 할 사항과 마찬가지로 1분기와 2분기에 주목해야 할 몇 가지 위험 신호를 살펴봅니다.

자동차 마진은 여전히 주목해야 할 주요 항목입니다.

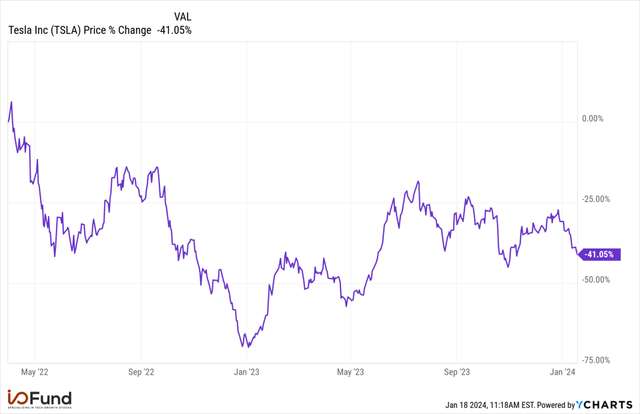

완전 자율 주행의 가능성과 그 잠재적 가치가 일부 투자자들을 유혹하고 있지만, 4분기 실적 발표를 앞두고 핵심은 여전히 마진입니다. 특히 마진은 2022년 1분기에 최고치를 기록했으며, 해당 분기 말 이후 주가는 41.0% 회복했습니다.

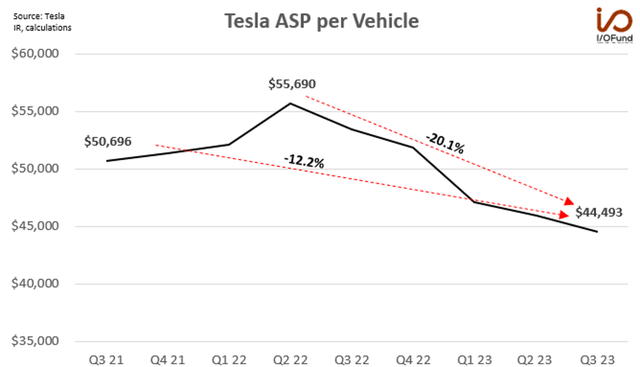

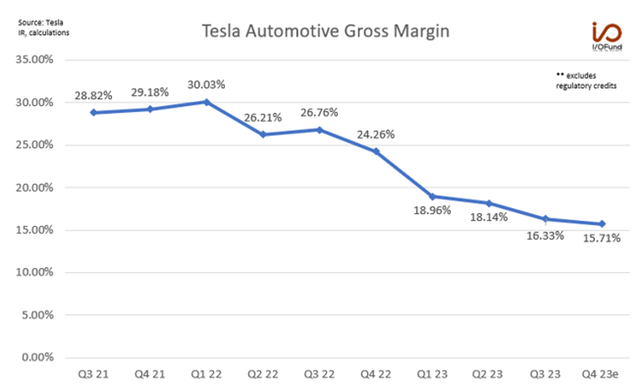

규제 크레딧을 제외한 자동차 총 마진은 1분기에 30.03%로 최고치를 기록한 후 2023년 3분기에는 16.33%로 하락할 것으로 예상됩니다. 분기별 영업 마진은 19.21%로 정점을 찍은 후 2023년 3분기에는 7.6%로 하락했습니다. 월스트리트는 계속해서 마진의 바닥을 찾고 있으며, 현재 평균판매가 차량당 생산 비용의 추세로 볼 때 다시 하락할 것으로 보입니다.

공격적인 가격 인하로 인해 3분기 평균판매가 45,000달러 이하로 떨어졌으며, 2023년 내내 가격 인하 속도를 고려할 때 최근 일부 모델의 가격 인상이 가격 책정에 도움이 되지 않을 것으로 예상되어 이 수준이 유지될 것으로 보입니다. 4분기를 전망하면, 최근의 가격 인하와 3분기 32%에 비해 4분기에는 35%를 약간 상회하는 중국 내 소매 판매 비중의 영향으로 평균판매비가 전분기 대비 1%에서 1.5%하락할 것으로 예상됩니다.

분기 중 중국에서 생산 비용이 약간 상승하여 가격이 인상된 것으로 보고되었지만, 리튬 가격이 분기 내내 계속 하락함에 따라 배터리 팩 비용 최적화에 유리한 순풍을 누린 것으로 보입니다. 또한 블룸버그NEF는 2023년 리튬 이온 배터리 팩 가격이 전년 대비 14% 하락한 139달러/kWh로, 승용 BEV 배터리는 128달러/kWh로 하락할 것으로 예상했습니다. 원자재 가격의 우호적인 순풍과 생산 비용 증가에 따른 역풍을 고려할 때, 판매비용 2분기 연속 0.5%에서 1%사이로 하락할 것으로 추정됩니다.

아래 시나리오 분석에서 볼 수 있듯이, 생산 비용 0.5% 변화로 인한 매출 총이익 증가 효과는 약 42bp인 반면 평균판매가 0.5% 변화의 경우 약 50bp이므로, 마진을 위해서는 생산 비용이 가격보다 더 빨리 또는 더 많이 하락하거나 판매 가격이 상승하기 시작하는 것이 중요합니다.

현재 가정에 따르면 평균판매가 2분기 연속 약간 더 큰 폭으로 하락할 것으로 예상되며, 이는 마진에 불리한 조합입니다. 4분기의 자동차 총마진은 규제 크레딧과 운용 리스를 제외하고 15.1%로 예상되며, 운용 리스를 포함할 경우 자동차 총마진은 15.71%로 3분기 16.33%에서 전분기 대비 60bp 하락할 것으로 예상됩니다.

영업 이익 마진이 바닥에 가까워지고 있을 수 있습니다.

자동차 마진의 연속적인 하락은 영업 마진의 또 다른 연속적인 하락을 의미하지만, 4분기에 영업 마진이 바닥에 가까워지고 있다는 증거가 점점 더 많아지고 있습니다.

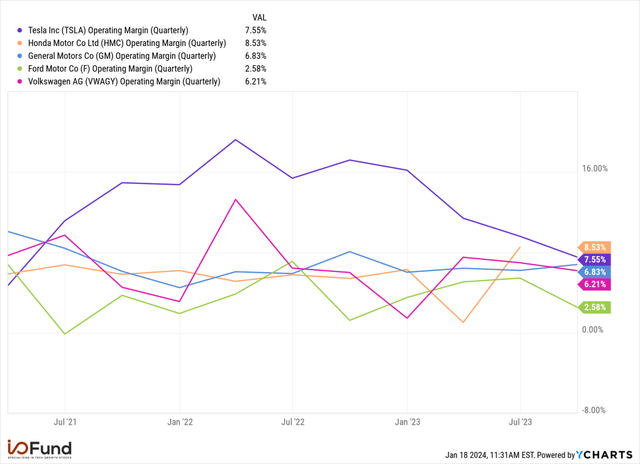

우리는 8월 말 경쟁 분석 프레임워크를 통해 테슬라의 3분기 영업 마진이 혼다와 폭스바겐(HMC, 폭스바겐)의 수준, 즉 7.8%에서 9.6% 사이로 하락할 수 있다고 강조한 바 있습니다. 그러나 영업 마진이 제너럴 모터스(GM)에 가깝거나 그보다 낮은 수준에 도달한다면 이는 바닥에 가까워졌다는 신호일 수 있습니다. 이는 테슬라가 마진이 얼마나 낮아질 수 있는지 평가할 수 있는 매개 변수나 지침을 제공하지 않았다는 점에서 투자자들의 광범위한 우려를 강조합니다.

3분기 실제 영업 마진은 이보다 낮은 7.6%로, 혼다의 8.5%와 폭스바겐의 6.2% 사이에 머물렀지만 여전히 GM의 6.8% 마진보다는 높았습니다. 자동차 부문 총마진이 15.7%로 추정되는 가운데, 규제 크레딧으로 인한 180bp의 혜택과 에너지 저장 및 서비스의 긍정적인 영향을 가정하면 전사 총마진은 약 17.5%에 달할 것으로 예상됩니다. 영업 비용이 전분기 대비 약 10% 증가한다고 가정하면, 4분기 영업 마진은 약 7.2%로 전분기 대비 약 40bp 하락할 것으로 예상됩니다.

이 수준에서 테슬라와 GM의 영업 마진 스프레드는 40bp 미만이 될 것이며, 이는 영업 마진이 바닥에 가까워지고 있다는 증거입니다. 공격적인 가격 인하가 완화되고 있는 것으로 보이며, 이는 평균판매가 변곡점에 순풍이 될 것이며, 리튬 및 리튬 이온 배터리 가격 하락은 생산 비용 절감으로 이어져 마진에 두 번째 순풍이 될 것입니다.

4분기에 7%대 초반으로 떨어졌던 영업이익률이 1분기부터 순차적으로 개선되는 모습을 보이는 것이 강세장을 위한 필수 조건입니다. 이는 지난 6개월 동안 전방 이익 추정치가 크게 하락했기 때문에 이익 추정치가 다시 한 번 상향 조정되기 시작하는 데 중요합니다.

- 6월 30일에 발표된 4분기의 조정 주당순이익 추정치는 17%성장에 0.98달러였습니다. 이후 10월 중순에 28%성장한 0.86달러로 수정되었으며, 현재 추정치는 38%성장한 0.74달러입니다.

- 6월 30일의 1분기 조정 주당순이익 추정치는 21% 성장에 1.02달러였습니다. 10월에 수정된 조정 주당순이익은 0.95달러로 12% 성장했으며, 현재 추정치는 0.81달러로 5%성장에 그치고 있습니다.

- 10월 중순의 2분기 조정 주당순이익 추정치는 23% 성장에 1.11달러였고, 현재 추정치는 1% 성장에 0.92달러입니다.

전년 동기 대비 20% 이상의 성장을 예상했던 1분기의 궤적은 2100bp 하향 조정 이후에도 2분기 성장률 전망에 적신호가 켜졌습니다. 4분기 및 1분기의 마진이 예상보다 약하면 2분기의 조정 주당순이익 수치는 또다시 전년 대비 감소로 하향 조정될 수 있습니다. 강세 시나리오는 4분기/1분기에 마진이 바닥을 쳤다는 구체적인 증거가 있어야 전년 동기 대비 주당순이익이 여러 분기 하락하는 것을 피할 수 있습니다. Tesla는 이미 1월에 중국에서 Model 3와 두 가지 Model Y 차종에 대해 3% ~ 6%, 유럽에서는 4% ~ 8% 두 차례에 걸쳐 가격을 인하한 바 있습니다. 이로 인해 평균판매가 1분기에 판매비용보다 훨씬 더 하락하여 마진이 순차적으로 하락하고 마진이 언제 어디서 바닥을 칠지 불확실성이 커질 위험이 높아졌습니다.

단기적으로 규모의 성장에 집중

엘론 머스크 CEO는 2분기에 완전한 자율성을 실현하면 각 차량의 가치가 크게 상승하여 Tesla의 가치가 크게 상승할 것이라는 전망에 따라 마진을 희생하면서까지 규모의 성장에 집중하고 있다고 강조했습니다:

"머지않은 미래에 차량의 가치가 크게 상승할 것이라고 생각하기 때문에 더 많은 차량을 생산하기 위해 마진을 희생하는 것이 합리적입니다."

최고재무책임자(CFO) 바이브 타네자는 3분기에도 "비용을 절감하고, 배송량을 극대화하며, 미래에 대한 투자를 지속하는 데 주력하고 있다"고 말하며 이 점을 다시 한 번 강조했습니다.

4분기의 494,989대 생산으로 FY23의 총 생산량은 185만 대를 기록했으며, 484,507대의 차량 인도량으로 연간 총 181만 대를 달성하여 전년 동기 대비 38%의 인도량 성장과 35%의 생산량 성장을 기록했습니다.

가격 인하를 통한 물량 성장에 초점을 맞춘 것은 이번 분기 분기별 기준 세계 최대 BEV 제조업체 타이틀을 BYD Company(BYDDF, BYDDY)에 빼앗긴 후 연간 기준 세계 최대 제조업체 타이틀을 잃을 위험이 점점 커지고 있는 상황에서 나온 조치입니다. BYD는 특히 4분기에 중국에서 테슬라와의 격차를 더욱 벌리며 글로벌 무대에서 무시할 수 없는 강력한 경쟁자임을 입증했습니다.

4분기에 BYD의 전기차 판매량은 전분기 대비 22% 증가하여 526,409대를 기록했으며, 이는 테슬라의 전체 판매량보다 약 9% 높은 수치입니다. 3분기에 전 세계 전기차 시장의 약 18%를 점유한 BYD는 4분기에 테슬라의 출하량과 거의 일치했으며, BYD의 빠른 성장에 힘입어 4분기에 왕좌를 차지할 수 있었습니다. 연간 BYD의 전기차 판매량은 전년 대비 73% 증가한 157만 대를 기록하여 2024년 테슬라의 연간 판매량에 도전할 수 있는 궤도에 올랐습니다.

테슬라 기술적 분석

많은 FAANG은 매우 성숙한 장기 상승 추세 패턴의 마지막 단계에 있으며, 그 중 일부는 2009년에 시작되었습니다. 많은 FAANG이 사상 최고치를 기록 중이거나 이를 약간 밑돌고 있지만, 테슬라는 2021년 고점 대비 약 50% 낮은 가격에 거래되고 있어 다른 FAANG에 비해 상대적으로 약세를 보이고 있습니다.

확인에 가까운 헤드 앤 숄더 패턴에 주목할 필요가 있습니다. 위의 빨간색 카운트는 테슬라가 203달러를 하향 돌파할 경우 2023년 1월 저점인 100달러 이하가 목표가 될 수 있음을 의미합니다.

테슬라가 급격한 상승 추세를 보이려면 264달러와 280달러를 수직으로 돌파해야 합니다. 이렇게 되면 345~400달러에 대한 가능성을 논의할 수 있습니다. 이는 차트에서 녹색으로 표시된 구간이며, 실현 가능성은 낮습니다.

이 시나리오의 문제점은 이러한 유형의 움직임을 지원하는 FAANG이 없다는 것입니다. 이는 테슬라가 60%~80% 상승하는 것입니다. 대부분의 FAANG은 정점을 찍었거나 정점을 찍기 전에 한 번 더 작은 스윙을 하는 것처럼 보입니다.

가장 강력한 FAANG조차도 위의 녹색 수에 맞지 않는 최종 상승을 제안하고 있습니다. 강력한 FAANG 중 하나인 메타 플랫폼(META)은 1월 저점에서 성숙한 5파 패턴을 완성하기 전까지 4%~10% 상승할 여지가 있습니다. 가장 강력한 FAANG인 엔비디아(NVDA)는 낮은 수준에서 더 나은 매수가 되기 전까지 기껏해야 5% - 18% 상승 여력만 있습니다. 따라서 펀더멘털이나 기술 모두 테슬라의 이러한 대규모 상승을 뒷받침하지 못하므로 현재로서는 적자 가능성이 더 높습니다.

결론

2023년과 2024년에 접어들면서 테슬라의 주요 관심사는 마진이 언제, 어디서 바닥을 찍을 것인가 하는 것이었습니다. Tesla가 공격적인 가격 인하를 통해 납품량을 늘리는 데 우선순위를 두면서 마진이 크게 감소했습니다. 자동차 매출 총이익은 6분기 동안 거의 1400bps 하락했고, 영업이익률은 7%대 중반으로 떨어졌습니다. 가격 인하로 인해 차량 생산 비용 절감으로 인한 마진 개선 효과가 상쇄될 것으로 예상됨에 따라 4분기에는 이 두 마진이 다시 하락할 것으로 예상됩니다.

이러한 다소 급격한 마진 하락은 향후 수익 추정치에 직접적인 영향을 미치고 있으며, 테슬라의 회계연도 1분기는 전년 동기 대비 한 자릿수 감소, 회계연도 2분기는 거의 제로 성장에 그칠 것으로 예상되는데, 이는 전년 동기 대비 20% 이상의 성장을 예상했던 이전 전망에 비하면 매우 낮은 수치입니다. 영업 마진은 바닥을 찾을 것으로 예상되는 수준에 근접해 있으며, 2024년 남은 기간 동안 보다 건설적인 가격 책정 또는 생산 비용 절감을 위한 지속적인 개선도 마진 회복에 도움이 될 것입니다.

'미국 주식 분석(Seeking Alpha)' 카테고리의 다른 글

| 웨이스트 매니지먼트: 주목해야 할 배당성장주 (191) | 2024.01.25 |

|---|---|

| ASML: 주문량이 3배 이상 증가했다는 발표에 반도체 업계가 환호합니다. (152) | 2024.01.25 |

| 퀄컴: 스마트 혁명을 주도하는 퀄컴 - 엄청난 순풍을 몰고 올 것(등급 업그레이드) (74) | 2024.01.23 |

| 퀀텀스케이프: 폭스바겐의 테스트 결과에 대한 열광을 자제하세요 (54) | 2024.01.23 |

| 팔란티어: 사랑할 것이 많은 회사 (7) | 2024.01.22 |