동 자료의 저작권은 Seeking Alpha(유료)에 있습니다. 본인은 현재 Seeking Alpha를 정기구독을 하고 있으며 동 자료를 영리 목적으로 공유하는것이 아닌, 다른 분들께도 조금이나마 도움이 되고자 번역하여 공유 합니다. 투자는 여러분 스스로가 판단하시기 바랍니다!

We accept advertising compensation from companies that appear on our site. This website represents my opinions, which may not reflect those of Seeking Alpha, and does not constitute an investment recommendation or advice.

아래 보고서 원문이 필요하시거나 원하시는 기업의 보고서 번역 요청은 cashflowtreeco@gmail.com으로 부탁드립니다.

제 블로그가 공식적으로 SeekingAlpha Affiliated Program에 가입되었습니다!

아래 링크를 통해서 SA Premium 서비스를 $50 할인된 가격인 연 $189달러로 만나 보세요!!!

https://www.sahg6dtr.com/326NL21/R74QP/

seeking alpha review, is seeking alpha worth it, seeking alpha subscription

원문 제목 : Gentex Corporation: A Downgrade After A Great Run Higher

원문 공개일자 : Dec. 26, 2023 5:50 AM ET

요약

- 자동차 제품 공급업체인 젠텍스 코퍼레이션은 2022년 4월 이후 주가가 21.9% 상승하여 S&P 500 지수보다 높은 수익률을 기록했습니다.

- 2023년 3분기 매출이 작년 같은 기간에 비해 16.7% 증가하는 등 회사의 재무 성과는 여전히 견고합니다.

- 긍정적인 실적에도 불구하고, 현재 이 회사의 주가는 유사 기업에 비해 상당히 고평가된 것으로 평가되어 투자의견이 '매수'에서 '보유'로 하향 조정되었습니다.

투자 기간이 길어질수록 시장에서 특정 분야를 파악하는 데 능숙해질 가능성이 높아집니다. 제가 정말 이해하게 된 시장 분야 중 하나는 자동차 분야입니다. 유명 자동차 회사보다는 자동차 공급업체, 리테일러, 서비스 제공업체가 더 중요합니다. 이 분야에서 제가 낙관적인 전망을 내놓은 회사 중 하나는 디지털 비전, 커넥티드 카, 조광 유리 제품 생산에 주력하고 있으며 일부 화재 방지 제품도 판매하고 있는 Gentex Corporation(NASDAQ:GNTX)입니다.

이 회사에 대해 쓴 첫 번째 강세 보고서(원 저자의 보고서를 뜻함)는 2022년 4월에 나왔습니다. 이 기사가 발표된 이후 주가는 21.9% 올랐고 S&P 500 지수는 8.2% 상승했습니다. 가장 최근에는 올해(23년) 6월에 이 주식에 대해 '매수' 의견을 다시 제시했습니다. 그 기사에서 저는 회사의 강력한 재무 성과, 특히 최상위 라인에 대해 이야기했습니다. 주가가 얼마나 저렴했는지를 더하면 당시에는 소프트 '매수' 등급이 적절하다고 생각했습니다. 그 이후로 주가는 19.5% 상승했는데, 이는 같은 기간 S&P 500 지수 상승률 9.5%의 거의 두 배에 달하는 수치입니다.

운영적인 측면에서 보면 저는 여전히 이 비즈니스가 매우 마음에 듭니다. 재무 성과는 매출과 수익 모두 계속해서 견고하게 유지되고 있습니다. 그렇지만 저는 더 이상 예전만큼 낙관적이지 않습니다. 지속적인 강세에도 불구하고 주가는 다소 높아졌습니다. 제가 보기에는 절대적인 기준으로 볼 때 상당히 고평가된 것으로 보이며, 비슷한 기업들에 비해 상당히 비싼 편입니다. 데이터에 대한 제 해석을 고려할 때, 주가가 앞으로 더 넓은 시장과 어느 정도 일치하는 상승 또는 하락을 만들어야 한다는 제 견해를 반영하여 주식을 '매수'에서 '보유'로 하향 조정하기로 결정했습니다.

긍정적인 결과 지속

제가(원 저자) 마지막으로 젠텍스에 대해 글을 썼을 때는 2023년 회계연도 1분기까지의 데이터가 있었습니다. 이제 그 데이터는 올해 3분기까지입니다. 해당 분기의 매출은 5억 7,580만 달러였습니다. 이는 2022년 3분기에 기록한 4억 9,360만 달러보다 16.7% 증가한 수치입니다. 이러한 성장은 회사가 보고하는 거의 모든 판매 카테고리의 강세에 힘입은 것입니다.

예를 들어, 북미 차량 내부 미러(빽미러를 뜻함)의 경우 판매 대수가 9.7% 증가했다고 보고했습니다. 이로써 작년 3분기 216만 대였던 판매량은 올해 같은 기간에 237만 대를 기록했습니다. 북미 외부 미러 판매량은 160만 대에서 161만 대로 늘어나는 데 그쳐 0.7%의 소폭 증가에 그쳤습니다. 이 회사는 해외 내부 미러 판매에서도 강세를 보였습니다. 이 경우 판매 대수는 529만 대에서 571만 대로 8% 증가했으며, 국제 외부 미러 판매량은 244만 대에서 292만 대로 19.3% 급증했습니다.

경영진은 이 모든 것을 합쳐서 자동차 부문 순매출이 약 17.4% 증가했다고 주장했습니다. 이는 매우 의미 있는 결과입니다. 꽤 오랫동안 신차 및 중고차 판매는 공급망 부족으로 인한 가격 상승으로 인해 엄청나게 높은 수준을 유지해 왔습니다. 이 중 상당 부분은 팬데믹에 뿌리를 둔 대규모 반도체 공급 부족과 관련이 있습니다. S&P 글로벌 모빌리티에 따르면, 이로 인해 2021년에만 경차 생산량이 수요에 비해 950만 대나 줄어든 것으로 추정됩니다. 2022년에는 300만 대가 더 부족했습니다. 하지만 2023년에는 상황이 대부분 해결되었습니다. 올해 상반기에는 반도체에 대한 공급 제약으로 인해 수요보다 52만 4,000대만 덜 생산되었습니다. 얼마 전 제너럴 모터스(GM)에 관한 기사에서 올해 첫 9개월 동안 전 세계에서 생산된 자동차 대수가 6,346만 대에 달했다고 자세히 설명했습니다. 이는 2022년 같은 시기의 5,806만 대보다 9.3% 증가한 수치입니다. 따라서 이러한 개선으로 인해 젠텍스가 제공하는 제품에 대한 주문이 반등하는 것은 놀라운 일이 아닙니다.

이 회사의 유일한 약점은 화재 방지 제품에서 나왔습니다. 3분기 매출은 1,050만 달러에서 520만 달러로 절반 이상 감소했습니다. 하지만 조도 조절이 가능한 항공기 매출이 220만 달러에서 620만 달러로 급증하면서 이를 거의 상쇄했습니다. 수익 측면에서 볼 때, 회사의 상황은 매우 견고했습니다. 순이익은 2022년 3분기 7,270만 달러에서 올해 3분기 1억 4,470만 달러로 급증했습니다. 영업 현금 흐름은 4,710만 달러에서 1억 2,590만 달러로 거의 세 배 가까이 증가했습니다. 운전 자본의 변화를 조정하면 1억 3,360만 달러에서 1억 3,360만 달러로 증가합니다. 마지막으로 상각전 영업이익(EBITDA)은 1억 1,000만 달러에서 1억 4,460만 달러로 증가했습니다.

위의 차트에서 볼 수 있듯이 2023년 첫 9개월 및 전체 재무 성과는 모든 면에서 작년 같은 기간의 재무 성과를 완전히 앞질렀습니다. 좋은 소식은 경영진이 이러한 추세가 계속될 것으로 예상한다는 것입니다. 올해(23년 기준) 매출은 22억 달러에서 23억 달러 사이가 될 것으로 예상됩니다. 2024년에는 매출이 24억 5천만 달러에서 25억 5천만 달러 사이로 더 늘어날 것으로 예상됩니다. 경영진은 수익에 대한 몇 가지 추정치를 제공하지만, 현실적인 범위를 파악할 수 있을 정도로만 제공합니다. 경영진의 가이던스를 바탕으로 계산한 결과, 올해 순이익은 3억 1,630만 달러가 될 것으로 예상됩니다. 조정된 영업 현금 흐름은 4억 1,360만 달러, 상각전 영업이익은 약 4억 7,190만 달러가 될 것으로 예상됩니다.

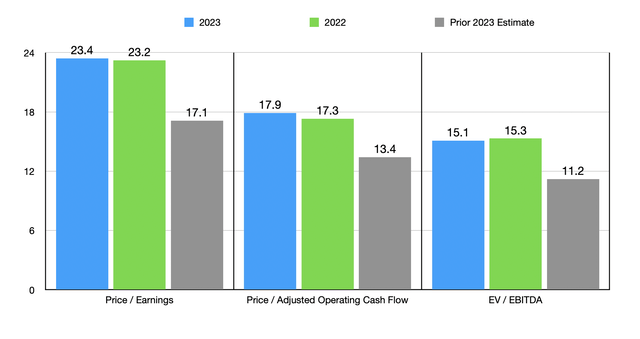

이 수치를 사용하여 미래 기준으로 회사의 가치를 평가하고 작년의 데이터를 사용하여 회사의 가치도 평가할 수 있었습니다. 이 두 가지 수치는 위의 차트에서 확인할 수 있습니다. 이 차트에는 제가 지난 6월에 이 회사에 대해 마지막으로 글을 썼을 때 2023년에 대한 선물 기준 주식 가격이 어떻게 책정되었는지도 포함되어 있습니다. 그런 다음 아래 표에 표시된 것처럼 이 회사를 유사한 5개 회사와 비교하기로 결정했습니다. 제가(원 저자) 마지막으로 이 기업에 대해 글을 썼을 때보다 주가가 더 비싸 보였을 뿐만 아니라, 비슷한 기업들과 비교해서도 주가가 매우 비쌌습니다. 수익 대비 주가 접근법과 영업 현금 흐름 대비 주가 접근법을 모두 사용했을 때, 제가 비교한 5개 기업 중 4개 기업이 이보다 더 저렴한 것으로 나타났습니다. 그리고 기업가치 대비 상각전영업이익(EV) 접근법에서는 그룹 중 가장 비쌌습니다.

| Company | Price / Earnings | Price / Operating Cash Flow | EV / EBITDA |

| Gentex Corporation | 23.4 | 17.9 | 15.1 |

| Autoliv (ALV) | 21.8 | 9.1 | 9.5 |

| Lear Corp (LEA) | 14.8 | 6.9 | 6.8 |

| Fox Factory Holding Corp (FOXF) | 16.9 | 11.2 | 10.9 |

| Standard Motor Products (SMP) | 25.1 | 4.9 | 7.6 |

| Modine Manufacturing (MOD) | 15.0 | 19.0 | 11.6 |

결론

모든 데이터를 종합해 볼 때 젠텍스의 장기 전망은 긍정적이라고 생각합니다. 적어도 미국에 관한 한 내년에는 자동차 시장이 전반적으로 상당히 강세를 보일 것으로 예상됩니다. 이는 회사의 지속적인 성장으로 이어질 것이지만 주가 관점에서 볼 때 여전히 비즈니스에 대해 그렇게 낙관적 인 것은 합리적이지 않다고 생각합니다. 제가 보기에 이 회사의 주가는 적정 가치 또는 그에 근접한 수준으로 보입니다. 주가가 계속 상승할 수 있겠지만, 재무적 기대치에 관해서는 보수적으로 접근하는 것이 중요합니다. 이러한 접근 방식에 따라 저는 이 회사를 '보유'로 하향 조정하는 것이 현재로서는 가장 합리적인 조치라고 생각합니다.

'미국 주식 분석(Seeking Alpha)' 카테고리의 다른 글

| 미국 주식 투자순위(24.1.22. ~ 1.26.) (169) | 2024.01.27 |

|---|---|

| Tesla: 파급 효과 - 리더십의 새로운 국면 (202) | 2024.01.26 |

| Microsoft: AI 유행으로 점유율을 높이는 Azure (131) | 2024.01.26 |

| 웨이스트 매니지먼트: 주목해야 할 배당성장주 (191) | 2024.01.25 |

| ASML: 주문량이 3배 이상 증가했다는 발표에 반도체 업계가 환호합니다. (152) | 2024.01.25 |